Giảm 50% thuế VAT với nhà ở thương mại từ 30/11/2013

Ngày đăng: 14/03/2017

Theo đó, việc bán, cho thuê mua nhà ở thương mại sẽ được giảm 50% mức thuế suất thuế GTGT nếu đáp ứng các điều kiện: Giá bán, giá cho thuê mua nhà ở thương mại phải được ghi rõ trong hợp đồng; trong đó, giá bán hoặc giá cho thuê mua nhà ở thương mại dưới 15 triệu đồng/m2 là giá bán, giá cho thuê mua đã bao gồm thuế GTGT 10% và đã bao gồm phí bảo trì công trình theo quy định...

Từ 30/11/2013 sẽ giảm thuế VAT cho nhà ở thương mại (Ảnh: Hữu Tuấn)

Áp dụng thuế suất 5% đối với nhà ở xã hội

Cũng theo Thông tư 141, áp dụng thuế suất thuế GTGT 5% kể từ ngày 1/7/2013 đối với bán, cho thuê, cho thuê mua nhà ở xã hội.

Trường hợp bán, cho thuê mua nhà ở xã hội, thuế suất 5% áp dụng theo hợp đồng bán, cho thuê mua nhà ở xã hội được ký từ ngày 01/7/2013 và áp dụng với số tiền thanh toán từ ngày 01/7/2013 đối với hợp đồng ký trước ngày 01/7/2013.

Trường hợp cho thuê nhà ở xã hội, thuế suất 5% áp dụng căn cứ vào thời điểm thu tiền theo hợp đồng (kể cả trường hợp thu tiền trước cho nhiều kỳ) kể từ ngày 01/7/2013.

Trường hợp doanh nghiệp chưa nhận được tiền thuê nhà kể từ ngày 01/7/2013 thì áp dụng theo thời điểm xuất hoá đơn.

Áp dụng thuế TNDN 10% đối với DN kinh doanh nhà ở xã hội

Thông tư nêu rõ, doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam, kể cả hợp tác xã, đơn vị sự nghiệp có thu (gọi là doanh nghiệp) thực hiện đầu tư - kinh doanh nhà ở xã hội được áp dụng thuế suất thuế thu nhập doanh nghiệp 10% đối với phần thu nhập từ doanh thu bán, cho thuê, cho thuê mua nhà ở xã hội phát sinh từ ngày 01/7/2013 không phụ thuộc vào thời điểm ký hợp đồng bán, cho thuê hoặc cho thuê mua nhà ở xã hội.

Trường hợp doanh nghiệp thực hiện đầu tư - kinh doanh nhà ở xã hội ký hợp đồng chuyển nhượng nhà có thu tiền ứng trước của khách hàng theo tiến độ trước ngày 01/7/2013 và còn tiếp tục thu tiền kể từ ngày 01/7/2013 (doanh nghiệp chưa xác định được chi phí tương ứng với doanh thu, doanh nghiệp đã kê khai tạm nộp thuế thu nhập doanh nghiệp theo tỷ lệ trên doanh thu thu được tiền) và thời điểm bàn giao nhà kể từ ngày 01/7/2013 thì thu nhập từ hoạt động chuyển nhượng nhà này được áp dụng thuế suất 10%.

Thông tư 141 có hiệu lực thi hành từ 30/11/2013.

Hữu Tuấn (Báo Đầu tư)

CEO Sacomreal: 'Bất động sản đang về giá vốn'

CEO Sacomreal: 'Bất động sản đang về giá vốn'Hiện tượng giảm giá 50% gần đây tại một số dự án bất động sản chỉ là thông tin tương...

Sắp khởi công khu nghỉ dưỡng 30 ha tại Khánh Hòa

Sắp khởi công khu nghỉ dưỡng 30 ha tại Khánh HòaThông tin từ UBND tỉnh Khánh hòa cho biết, tỉnh đã cho phép triển khai dự án Khu nghỉ...

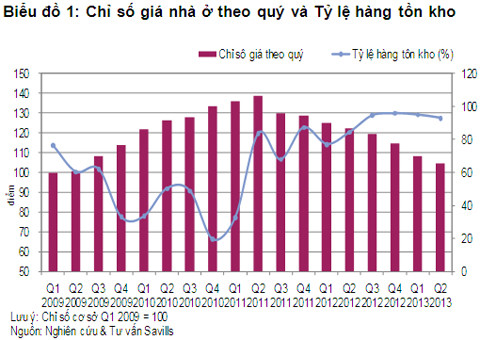

Chỉ số giá nhà ở Hà Nội giảm quý thứ 8 liên tiếp

Chỉ số giá nhà ở Hà Nội giảm quý thứ 8 liên tiếpSavills Việt Nam vừa công bố chỉ số giá bất động sản (SPPI) quý II. Theo đó, chỉ số giá nhà ở của Hà Nội tiếp...

Hà Nội chưa cấp 'sổ đỏ' cho 80.300 căn hộ chung cư

Hà Nội chưa cấp 'sổ đỏ' cho 80.300 căn hộ chung cưHà Nội hiện có 223 dự án bất động sản với hơn 216.000 căn hộ chung cư cao, thấp tầng. Trong đó có hơn 112.000 căn...

Giảm tồn kho bất động sản, thị trường “ngấm thuốc”

Giảm tồn kho bất động sản, thị trường “ngấm thuốc”Giá trị tồn kho bất động sản trên toàn quốc lên tới cả trăm nghìn tỷ đồng nhưng con số này đang có xu hướng...

.png)

Hà Nội: số 22D phố Giảng Võ - phường Cát Linh - quận Đống Đa - thành phố Hà Nội

Điện thoại: (+84) 4 3787 8822 - Fax: (+84) 4 3787 8282

Email: info@dianam.vn - sanbds@dianam.vn

Giấy chứng nhận đăng ký kinh doanh số: 0101592377 do Sở Kế hoạch và Đầu tư Thành phố Hà Nội cấp

Bản quyền thuộc Công ty cổ phần thương mại Địa Nam © 2013

Thiết kế website bởi Web123.vn