"Định lượng Thị trường BĐS": Điều chỉnh

Ngày đăng: 31/07/2013

Tuy nhiên, qua những gì chúng ta cùng xem xét của cả hai Chuyên đề “Bất động sản Việt nam – nhìn lại 20 năm qua” và “ Định lượng thị trường Bất động sản ” thì chúng ta sẽ không nhận định rộng quá và chỉ gói gọi trong hai câu hỏi:

- Thị trường BĐS toàn quốc sẽ theo hướng “điều chỉnh” của BĐS Tp. HCM hay ngược lại, Hà Nội sẽ tiếp tục dẫn đầu trong một thị trường tiếp tục phát triển, kéo theo toàn bộ các khu vực khác.

- Kịch bản nào là hợp lý nhất cho định hướng phát triển tương lai của Thị trường Bất động sản Việt Nam.

Chúng ta bắt đầu từ câu hỏi thứ nhất bằng việc xem xét những đổi thay của Thị trường BĐS Tp. HCM từ năm 2008 đến nay. Việc xem xét này có thể nói ngắn gọn trong mấy nhận định rất rõ ràng của thứ trưởng BXD Nguyến Trần Nam ngay từ năm 2008:

“Thị trường BĐS hiện nay (tức là vào năm 2008 – DNRE chú thích) không phải là “trầm lắng”, càng không thể gọi là “đóng băng” mà nó đang trở về đúng quỹ đạo, đúng với giá trị thật.

Giá BĐS hiện nay đang xuống là đúng với điều hành của Chính phủ, không được để giá cao một cách phi lý.

Còn với những thông tin cho rằng các nhà đầu tư BĐS đang bị lỗ nặng là không có cơ sở, không đúng sự thật. Họ chỉ có thể giảm lãi nhưng vẫn ở mức rất thu hút.”.

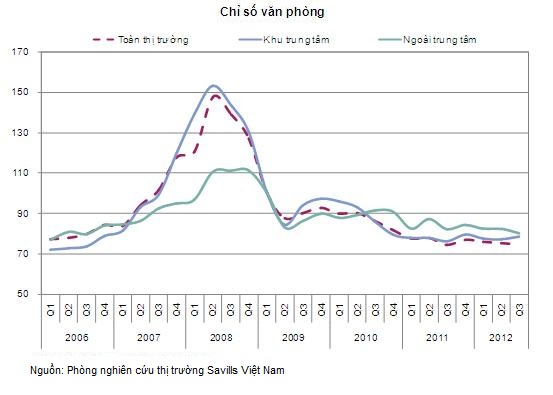

Với những nhận định như vậy, chúng ta có thể hiểu rằng việc Thị trường BĐS Tp. HCM đã và đang điều chỉnh từ năm 2008 đến nay để giá BĐS tại Tp. HCM ngày càng “thực hơn” là điều mà đại diện Bộ chủ quản đã tuyên bố ủng hộ. Các thông tin mới nhất về Thị trường BĐS Tp. HCM cho thấy quá trình điều chỉnh của Thị trường BĐS Tp. HCM vẫn đang tiếp diễn mặc dù có thể gây ra những thay đổi khá lớn (đến mức xáo trộn) đối với các doanh nghiệp BĐS và cả các doanh nghiệp tài chính tại Tp. HCM. Những thay đổi này thậm chí có thể ảnh hưởng tới thị trường tài chính nói riêng và cả nền kinh tế nói chung nhưng đó là điều khó tránh (và cần thiết) để không xảy ra hiện tượng “nổ bong bóng” BĐS như tại Hoa Kỳ hay nhiều nước khác.

Theo nhận định từ kinh nghiệm của nhiều nhà đầu tư, kinh doanh BĐS tại Việt Nam, Thị trường BĐS tại Hà Nội thường có những diễn biến chậm hơn Thị trường Tp. HCM khoảng 2 đến 3 năm và như vậy, xu hướng “điều chỉnh” đối với Thị trường BĐS Hà Nội là điều hoàn toàn có thể, nhất là khi xu hướng đó hợp với định hướng của Chính phủ trong hoạch định thị trường. Ngoài ra, có thể nhận thấy việc Thị trường BĐS tại Tp. HCM hạ nhiệt và điều chỉnh trong suốt 3 năm qua (và vẫn đang tiếp tục) sẽ làm cho Tp. HCM đạt được những lợi ích lớn trong phát triển kinh tế. Những lợi ích đó bao gồm:

- Đưa giá BĐS trở lại giá trị “thực hơn” và gần với khả năng mua/thuê của thị trường hơn, từ đó tạo điều kiện cho mục tiêu phát triển dân sinh nói chung và phát triển kinh tế nói riêng.

- Việc giảm giá nhà, đất sẽ tạo điều kiện thuận lợi hơn trong công tác đền bù, giải tỏa trong quy hoạch và phát triển đô thị cho Tp. HCM vì chính giá cả cao là cản trở lớn nhất đối với việc cải tạo, nâng cấp đô thị.

- Việc giảm giá nhà đất cũng là tiền đề cho chính sách thu hút đầu tư và phát triển sản xuất, kinh doanh trên địa bàn thành phố vì chính giá nhà, đất cao là cản trở lớn đối với bất cứ doanh nghiệp nào không chỉ trong việc khởi nghiệp mà còn trong toàn bộ quá trình hoạt động kinh doanh.

- Và cuối cùng là giảm nguy cơ tạo và nổ bong bóng đồng thời tránh hoạt động đầu cơ BĐS khi thị trường phát triển quá nóng.

Chính những lợi ích trên đây là điều mà các nhà hoạch định chính sách rất cần quan tâm và mong muốn hướng tới. Đó chính là nguyên nhân ra đời của Nghị định 71/2010 và Thông tư 16 của Bộ xây dựng nhằm từng bước hạ nhiệt Thị trường Bất động sản và giảm thiểu rủi ro đối với việc huy động vốn đầu tư trong lĩnh vực BĐS. Tất nhiên, chỉ một nghị định hay một thông tư thì không thể giải quyết cả bài toán phức tạp này, đó cũng chính là điều mà Chuyên mục DNRE đã đề cập đến trong bài viết ”Thị trường BĐS Việt Nam – nhìn lại 20 năm qua": Bắt mạch BĐS.

Tiếp theo, để có được nhận định sơ bộ về khả năng điều chỉnh Thị trường BĐS Hà Nội theo hướng tránh hiện trạng phát triển quá nóng, tránh nguy cơ tạo bong bóng và tránh xu hướng đầu cơ BĐS, chúng ta cùng liệt kê mấy điểm rất khác biệt giữa Hà Nội và Tp. HCM:

- Lượng vốn đầu tư vào BĐS lại Tp. HCM phần nhiều là vốn vay ngân hàng trong khi tại Hà Nội lại là vốn huy động từ người mua. Sự bất cân đối về vốn này đã được mô tả như một quy luật (Pareto) trong một bài viết của Chuyên mục DNRE về Thị trường BĐS miền Nam và miền Bắc.

- Quy trình thực hiện dự án BĐS tại Tp. HCM và Hà Nội rất khác nhau, thậm chí ngược nhau trong nhiều công đoạn và đó là nguyên nhân tạo ra sự khác biệt về cung đối với hai thành phố lớn. Cụ thể là nguồn cung của Tp. HCM thường dồi dào hơn và chi phí thực hiện dự án tại Tp. HCM thường thấp hơn Hà Nội nhiều.

- Xu hướng nhập cư từ các tỉnh ngoài vào hai thành phố lớn tuy không có nhiều khác biệt nhưng xu hướng đầu tư để sở hữu nhà tại hai thành phố lại có nhiều khác biệt. Cụ thể là cầu tại Hà Nội vẫn rất cao (dù giá đang cao hơn tại Tp. HCM nhiều) vì nhiều người tại các tỉnh vẫn đang có mong muốn tậu và sở hữu (không chỉ một căn) nhà tại Hà Nội như một thiên hướng “thời thượng” khi có tiền.

- Việc tăng giá BĐS một cách nhanh chóng (đến mức phi thị trường) thường do hiện tượng đầu cơ với sự trợ giúp của hệ thống môi giới (thổi giá) và lượng tiền đầu cơ thường chỉ đủ cho một khu vực trên địa bàn cả nước. Cụ thể là nếu năm 2007 dòng tiền dồn vào tạo ra sự sôi động (đến mức sùng sục) tại Thị trường BĐS Tp. HCM và một số vùng lân cận (trong khi đó Hà Nội khá yên ắng) thì dòng tiền dồn ra cũng chỉ đủ làm cho Thị trường BĐS Hà Nội “sốt cục bộ” từ cuối năm 2009 đến nay (còn Tp. HCM thì trầm lắng và điều chỉnh).

Nói một cách tổng quát, tuy việc “thổi giá” có thể tạo ra sự sôi động cho Thị trường BĐS và tạo “cơ hội làm ăn” cho một số không ít người biết chớp thời cơ nhưng về tổng thể lại tạo ra bong bóng BĐS – là hiểm họa cho hệ thống tài chính Đất nước. Hiểu được hiện trạng này một cách sâu sắc, các nhà hoạch định thị trường chỉ còn một lựa chọn duy nhất: hạ nhiệt cho Thị trường BĐS nhưng phải chọn lộ trình hay kịch bản hợp lý nhất. Và đây chính là câu hỏi thứ hai của bài viết này.

Kịch bản nên chọn cho Thị trường Hà Nội là tạo ra lộ trình điều chỉnh để giảm áp lực của bong bóng và không gây ra xáo trộn thị trường. Tuy nhiên, xuất phát từ những đặc điểm khác biệt nêu trên giữa hai thị trường Tp. HCM và Hà Nội, việc siết chặt tài chính đối với Thị trường Hà Nội sẽ chưa chắc tạo ra hiệu quả ngay mà có độ trễ nhất định. Trong khi đó, Tp. HCM đang dần dần đi đến được trạng thái cân bằng cung-cầu thực (chứ không phải cầu đầu cơ) và bắt đầu tạo được hiệu ứng cho phát triển kinh tế theoquy luật thị trường thì dường như nhận định về độ chậm của Hà Nội so với Tp. HCM trong phát triển kinh tế có vẻ càng rõ ràng hơn và nếu không có kế hoạch cụ thể, phải chăng 3 năm tiếp theo của Thị trường Hà Nội sẽ là 3 năm mà Tp. HCM đã trải qua?

Nếu nhận định trên đây là chính xác thì việc thúc đẩy sự điều chỉnh nhanh chóng cho Thị trường Hà Nội là yêu cầu khá quan trọng và bức thiết. Cái giá mà thế giới phải trả cho sự nổ bong bóng BĐS là một ví dụ vẫn còn mang tính thời sự qua cuộc khủng hoảng tài chính xuất phát từ khủng hoảng bất động sản tại Hoa kỳ vừa qua mà Chuyên mục DNRE đã đề cập trong bài viết trước. Bên cạnh đó, chính sự chậm trễ (dù là để hạ nhiệt từ từ) lại là một bất lợi lớn về mặt thời gian đối với việc thu hút đầu tư và phát triển đô thị cho Thủ đô Hà Hội.

Vậy các nhà hoạch định chính sách có hai lựa chọn:

- Bằng công cụ tài chính (chính sách thiết chặt tín dụng như hiện nay) và cả hành chính (như quy định về pháp lý tại Nghị định 71/2010 và Thông tư 16) để "ép" Thị trường BĐS Hà Nội hạ nhiệt dần.

- Bằng công cụ tài chính (chính sách thuế BĐS) đồng thời với biện pháp hành chính (tạo hành lang thông thoáng cho việc cung BĐS) để tăng cung BĐS nhằm giảm nhiệt BĐS nhanh chóng và tránh cho Hà Nội mất thời gian điều chỉnh như trong suốt 3 năm qua tại Tp. HCM.

Phân tích và đánh giá từng mặt lợi và hại cho hai lựa chọn trên, chúng ta sẽ cùng nhau thực hiện trong bài viết sau của Chuyên đề “Định lượng Thị trường BĐS”.

Sàn BĐS Địa Nam

"Định lượng Thị trường BĐS": Bong bóng bất động sản

"Định lượng Thị trường BĐS": Bong bóng bất động sản1. Phải chăng tỷ lệ của giá “quyền sử dụng đất” / giá “tài sản trên đất” ở Việt Nam cũng tuân theo Quy...

“Định lượng Thị trường BĐS”: Bất cân đối

“Định lượng Thị trường BĐS”: Bất cân đốiTrong bài viết trước, chúng ta đã đặt ra hai câu hỏi cho Chuyên mục Dia Nam Real...

"Định lượng Thị trường BĐS": Hai trị giá

"Định lượng Thị trường BĐS": Hai trị giáBài nghiên cứu của TS Nguyễn Tấn Vạng mà Chuyên mục Dia Nam Real Estate (DNRE) chuyển tới Quý bạn đọc đã nêu ra các...

“Định lượng Thị trường BĐS”: Các con số

“Định lượng Thị trường BĐS”: Các con sốSau khi cùng Quý bạn đọc xem xét lại Thị trường Bất động sản trong 20 năm qua, Chuyên mục Dia Nam Real Estate (DNRE)...

“BĐS Việt Nam – nhìn lại 20 năm qua”: Bắt mạch BĐS

“BĐS Việt Nam – nhìn lại 20 năm qua”: Bắt mạch BĐSBài viết này sẽ tạm thời khép lại Chuyên đề “Bất động sản Việt Nam – nhìn lại...

.png)

Hà Nội: số 22D phố Giảng Võ - phường Cát Linh - quận Đống Đa - thành phố Hà Nội

Điện thoại: (+84) 4 3787 8822 - Fax: (+84) 4 3787 8282

Email: info@dianam.vn - sanbds@dianam.vn

Giấy chứng nhận đăng ký kinh doanh số: 0101592377 do Sở Kế hoạch và Đầu tư Thành phố Hà Nội cấp

Bản quyền thuộc Công ty cổ phần thương mại Địa Nam © 2013

Thiết kế website bởi Web123.vn